您的購物車內沒有商品!

很多屋主準備賣房時,最常問的一句話就是:

「我這間房子到底要不要繳房地合一稅?」

答案其實很簡單,重點不是你現在賣房,而是你當初什麼時候取得房子。

如果你的房子是在 105年1月1日以後取得,出售時通常就會適用房地合一稅制。

如果是在 104年12月31日以前取得,原則上屬於舊制,也就是財產交易所得,計算方式和房地合一稅不同。

所以判斷房地合一稅的第一步,不是看成交價,也不是看賣了幾年,而是先看:

這間房子是什麼時候取得的?

房地合一稅,是針對出售房屋和土地的「交易所得」課稅。

簡單說,房地合一稅不是針對成交總價課稅,而是針對你賣房後實際賺到的獲利課稅。

房地合一稅的重點可以用一句話理解:

賺多少,課多少。

例如:

你當初用 1,000 萬買進房子,後來用 1,200 萬賣出,看起來好像賺了 200 萬。

但這 200 萬還可以再扣除取得成本、仲介費、代書費、規費、部分裝修費用等可認列成本。

最後剩下的「課稅所得」,才是房地合一稅真正要計算的基礎。

判斷是否適用房地合一稅,最重要的是取得時間。

如果房屋、土地是在 105年1月1日以後取得,出售時原則上適用房地合一稅。

常見情況包含:

如果房屋是在 104年12月31日以前取得,通常屬於舊制,也就是財產交易所得。

舊制與房地合一稅的計算方式不同,因此屋主賣房前一定要先確認取得日期。

房地合一稅不是用成交總價直接乘稅率,而是要先算出課稅所得。

課稅所得 = 出售價格 - 取得成本 - 可扣除費用 - 土地漲價總數額

常見可列入成本或費用的項目包含:

實際可扣除項目仍需依國稅局認定及相關憑證判斷,因此賣房前一定要整理好發票、收據、合約與付款證明。

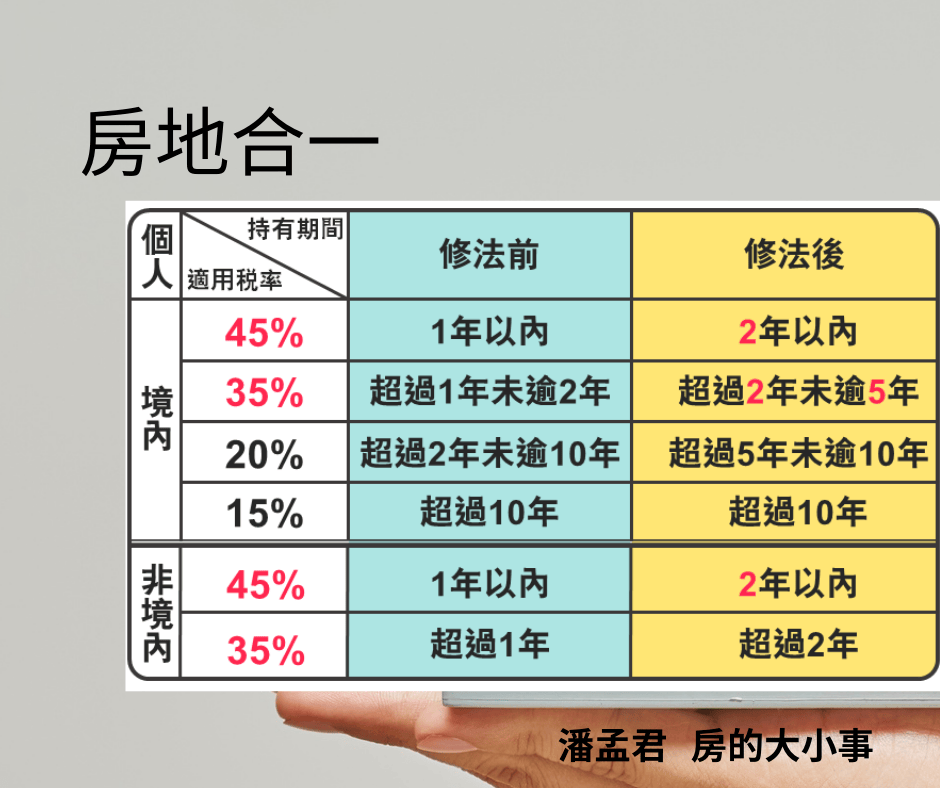

房地合一稅率主要和「持有期間」有關。

持有越短,稅率越高;持有越久,稅率越低。

也就是說,如果屋主持有時間太短就出售,稅率會明顯提高。

這也是為什麼賣房前不能只看成交價,還要先確認持有期間。

很多屋主最關心的是:

「我自己住的房子,有沒有房地合一稅優惠?」

答案是:有機會。

如果符合自住房地優惠條件,課稅所得在 400 萬元以內,可以免納房地合一稅;超過 400 萬元的部分,則以 10% 優惠稅率課稅。

依財政部說明,個人交易自住房屋及土地,需同時符合以下條件:

如果課稅所得是 350 萬元,符合自住房地優惠條件,則 400 萬以內免稅。

如果課稅所得是 600 萬元,符合自住房地優惠條件,則前 400 萬免稅,超過的 200 萬按 10% 課稅。

也就是:

200 萬 × 10% = 20 萬元

不一定。

房地合一稅看的是交易所得,不是成交總價。

如果賣價高,但取得成本、裝修費、仲介費等可扣除成本也高,實際課稅所得可能沒有想像中高。

自住房地優惠不是只有設籍就好,還要符合持有並居住連續滿6年、交易前6年內沒有出租或營業使用等條件。

這是錯的。

個人境內居住者持有超過10年出售,現行稅率是 15%。

賣房子不能只看成交價,因為真正重要的是稅後實拿。

同樣賣 1,200 萬,有些屋主可能稅金很低,有些屋主卻可能要繳幾十萬甚至上百萬。

差別通常來自:

賣房前先試算,才能知道現在賣划不划算。

如果你想知道自己大概要繳多少房地合一稅,建議先準備以下資料:

以下幾種屋主或買方,特別需要注意房地合一稅:

房地合一稅沒有想像中可怕,但一定要先算清楚。

判斷房地合一稅的第一步,是確認房子什麼時候取得。

105年1月1日以後取得的房屋,出售時通常適用房地合一稅;104年以前取得的房屋,則可能適用舊制財產交易所得。

接著要看持有期間、課稅所得、自住優惠條件,以及可扣除成本。

一句話總結:

賣房子不是只看成交價,真正重要的是稅後實拿多少。

如果你不確定自己適用舊制還是新制、稅率是多少、能不能用自住400萬免稅額,建議賣房前先試算,再決定什麼時候賣最划算。

主要先看取得時間。105年1月1日以後取得的房屋,出售時通常適用房地合一稅;104年12月31日以前取得的房屋,通常屬於舊制。

不是。房地合一稅是針對交易所得課稅,也就是出售價格扣除取得成本、相關費用及可減除項目後的獲利。

個人境內居住者持有超過10年出售,現行稅率為15%。

需符合本人、配偶或未成年子女設籍,持有並實際居住連續滿6年,交易前6年未出租、未營業,且交易前6年內未曾適用過自住房地優惠等條件。

如果交易前6年內曾出租、供營業或執行業務使用,通常就不符合自住房地優惠條件。

房地合一稅是針對105年1月1日以後取得房屋土地,在出售時就交易所得課徵的所得稅。房地合一稅不是用成交總價課稅,而是以出售價格扣除取得成本、相關費用及土地漲價總數額後的課稅所得計算。個人境內居住者持有2年以內出售稅率為45%,超過2年至5年為35%,超過5年至10年為20%,超過10年為15%。若符合自住房地優惠條件,課稅所得400萬元以內免稅,超過400萬元部分按10%課稅。屋主賣房前應先確認取得時間、持有期間、是否曾出租、是否符合自住優惠,以及可扣除成本憑證,才能正確評估稅後實拿金額。

免運商品

訪客留言